|

翻看中成药贴膏公司羚锐制药的财报,会让你大吃一惊。一贴售价仅有几毛钱至几块钱的中成药贴膏,其毛利率长年保管在70%以上,堪比高端品牌白酒公司。

淌若横向看同业公司奇正藏药,发现其毛利率居然达到80%以上。那么,同为骨科中成药贴膏公司,羚锐制药和奇正藏药,是否均掌控了行业的订价权? 进一步不雅察公司的利润发现,公司的净利润率并不高,羚锐制药和奇正藏药的净利润率在15-20%独揽波动,并莫得所谓的暴利,其中,高额的销售用度是压低净利润率的主要原因。 高毛利率奉陪高用度率,并不可响应公司十足的订价权。骨科中成药贴膏行业的市集竞争表情到底是若何呢? 咱们先来看米内网统计的骨科中成药贴膏剂中国城市实体药店市集份额演变。

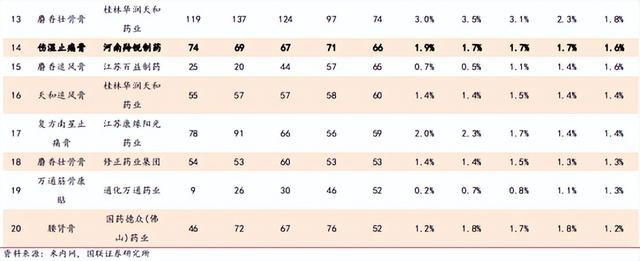

我专门统计了行业前十大品牌、前五、前三在2018年至2022年市集份额的变化趋势。

从上述统计表格,以及TOP20品牌市集份额的变化不错得出以下几个论断。 第一、以品牌蓄意的行业集结度并莫得彰着擢升,响应骨科中成药贴膏行业竞争表情相对沉稳。 第二、2018年CR3是消痛贴膏、云南白药膏和活血止痛膏,2020年-2022年则酿成消痛贴膏、云南白药膏和通络祛痛膏,2023年则酿成消痛贴膏、通络祛痛膏、云南白药膏,响应出即使是头部品牌,地位也并不沉稳,竞争也相比热烈,随时可能被拉下马。 第三、2018年CR5是消痛贴膏、云南白药膏、活血止痛膏、通络祛痛膏、壮骨麝香止痛膏,2022年则酿成消痛贴膏、云南白药膏、通络祛痛膏、活血止痛膏、壮骨麝香止痛膏,通络祛痛膏前进一位,2023年则酿成消痛贴膏、通络祛痛膏、云南白药膏、壮骨麝香止痛膏、活血止痛膏,通络祛痛膏再前进一位参预第二,壮骨麝香止痛膏则异常活血止痛膏参预第四,安科余良御药的活血止痛膏则全手下滑来到第五位。在前五位品牌中,羚锐制药占据了两席,且前四席全部均是上市公司,莫得成本加合手的活血止痛膏则下滑两位。固然行业集结度莫得彰着擢升,但有成本实力的品牌和公司将很有可能在竞争中抢得先机,拿到更好的排行。 第四,既然行业的竞争允许一定数目的品牌共存,那么淌若一家公司不祥合理布局几个子品牌,那么将可能赢得更多的蕴蓄市集份额。在这一方面,明显羚锐制药当今来看作念的相比好,不仅布局中高端品牌通络祛痛膏,而况同期布局低端家具两只老虎,领有高超的家具结构,得志行业各样化、多端倪的蓦地需求。 在2023年TOP20品牌中,奇正藏药的蕴蓄市集份额=消痛贴膏15.93%+铁棒锤止痛膏1.13%=17.06%,羚锐制药的蕴蓄市集份额=通络祛痛膏9.18%+壮骨麝香止痛膏4.23%+麝香壮骨膏2.29%+伤湿止痛膏1.18%=16.88%,明显羚锐制药在实体药店末端的蕴蓄市集份额照旧异常了奇正藏药。(由于该表加入了一些非骨科类贴膏,若将非骨科类贴膏剔除,骨子上奇正和羚锐的市集份额会更高)

关联词,零卖末端仅仅骨科中成药贴膏的一部分,羚锐制药的骨科贴膏,还有终点一部分是在临床末端销售。面临医疗机构采购的新时局,以及高达70%致使80%的毛利率,大刀有可能随时砍下来。羚锐制药的临床末端销售,主要罗致分销进行,其分销渠谈毛利率近几年一直呈现下滑趋势,从2020年82.8%下跌至2023年74.7%,离直销渠谈70%的毛利率还有下调空间。当今分销渠谈收入占比到47%接近五成,如畴昔分销毛利率络续下滑,将对全体毛利率抵制组成压力。 公司的另外一大热切课题,是销售。羚锐制药从东谈主员配备到资金撑合手,从高管团队到要紧转换,基本皆是围绕销售伸开。羚锐制药总东谈主数2530东谈主,其中销售东谈主员最多达到959东谈主,占比38%,公司董事长兼总司理熊伟,亦然营销缔造。公司每年有跨越一半的用度是落在销售用度上的,淌若这笔弘大的支拨,莫得阐扬应有的作用,那么公司家具和策略的试验,将会打扣头。从已往几年来看,羚锐制药历经屡次营销转换,运筹帷幄明显是为了允洽新的市集时局,在热烈的市集竞争中让自家的家具和品牌保合手敷裕的竞争上风。 由此可见,毛利率压力和营销体系打造,是羚锐制药畴昔最有可能的两大变数。

|