|

某市一家盘算电器批发的商贸公司2022年6月份接受税务局评估看望: 该公司2022年下半年惟有销售,从来莫得购进,沿途按照13%税负交纳升值税,莫得任何进项税抵扣,升值税税负显豁偏高,讲解相对同业业企业,交纳了过多的税款。 当税务东谈主员推敲企业为什么莫得进项的工夫,该企业讲求东谈主严容庄容地说:咱们公司自尊给国度多纳税还不行吗? 历程税务东谈主员进一步核查,发现该商贸公司购进电器沿途用好处白条入账,莫得照章获取合规单据,销售本钱严重作假,况且企业没法阐明业务发生确凿切性。 最终税务东谈主员照章条目企业对2022年应纳税所得额进行了纳税调增,补缴企业所得税、罚金与滞纳金。 分析上头的案例,咱们不错看出: 1、形成该企业税负高的原因,是不成获取正当灵验的进项抵扣发票。 2、该企业接收好处的白条入账,这些辩认规的文献是不成在企业所得税前扣除的,是以税务机关让企业进行应纳税所得额调度科罚,补交企业所得税。 3、税负率过低会让税务局警醒,税负率过高,一样会引来税务巡逻! 那什么是税负率?对企业有什么影响?企业如何应酬税负率的问题?咱们今天一次性给民众讲解晰! 税负率是指升值税纳税义务东谈主当期应纳升值税占当期应税销售收入的比例。对小限制纳税东谈主来说,税负率即是征收率:3%,而对一般纳税东谈主来说,由于不错抵扣进项税额,税负率就不是16%或10%,而是远远低于该比例。无为情况下,当期应纳升值税=应纳升值税明细账“转出未交升值税”累计数+“出口抵减内销家具应纳税额”累计数。 无为会有东谈主将税负率和税率搞沾污, 税负是指实质计缴的税款占相对应的应税销售收入的比例。国度在好多收入上会成立免税额度,而这部分是税负率需要摒除出去的。 税率是指应纳税额与纳税对象数额之间的比例,是计较应纳税额的程序。 二者之间既有密切联系,又有别离。税率是形成税收包袱率的基础,税收包袱率则是税率的反馈。但税收包袱率常常并不告成等于税率。惟有当课税对象与纳税东谈主的实质收益额相称(即与税收负坦率的分母项相称)时,税收包袱率才等于税率。 税负率的计较行径

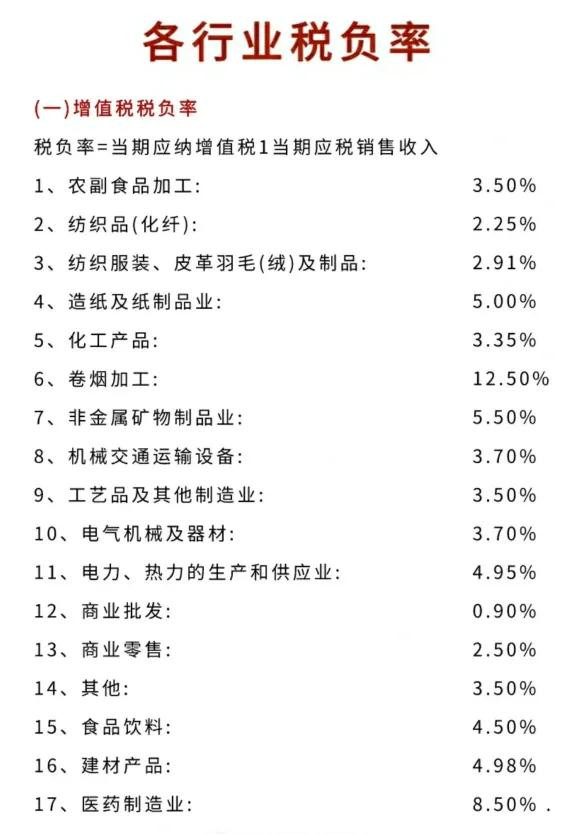

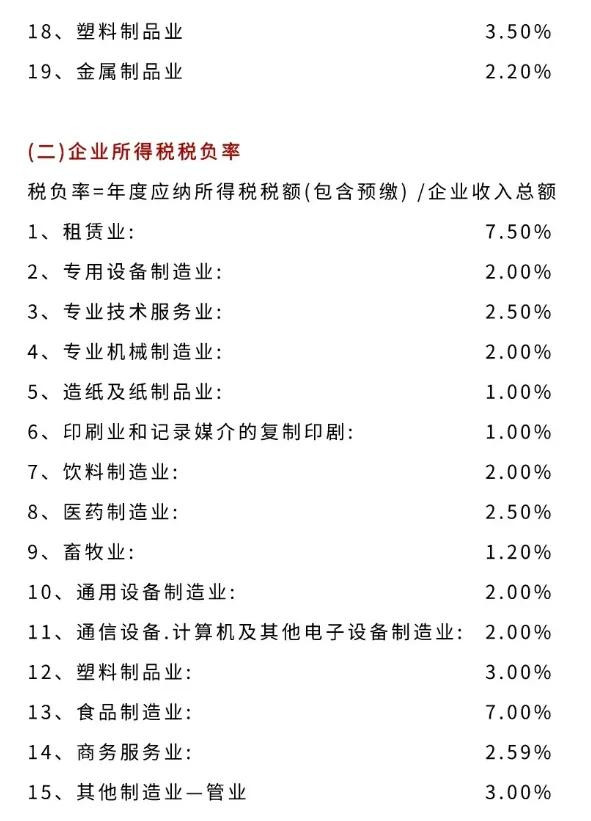

各行业税负率

有任何财税、股权等联系问题可在指摘区谋划或问我哦! ▍ 声明: 2、上述内容仅供民众参考和学习之用,不动作实质操作依据。

|