|

调味品是能出生巨头的赛说念,但巨头们却不应允只作念调味品。

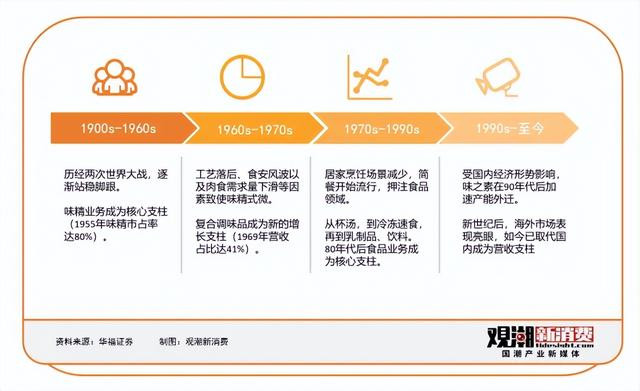

作家 | 青翎 着手 | 不雅潮新破钞(ID:TideSight) 调味品是能出生巨头的赛说念,但巨头们却不应允只作念调味品。 这小数,中国、日本——两个相似度极高的破钞市集齐是如斯。日本的味之素与中国的梅花生物,都曾是调味品巨头,更碰劲的是,两者都曾靠“味精”站稳脚跟。 味精手脚调味品中备受争议的存在,在中日两国都曾遭受食安风云,味之素与梅花生物手脚“味精大王”也站在风口浪尖,好在他们总能收拢期间赋予的新机遇,成为长坡厚雪的标识。 味之素在2022财年营收逾越100亿好意思元,梅花生物2023年营收达到277.61亿元,前者成为日本食物范畴的概述性巨头,后者则开拓出“动物保健品”的第二弧线。同归殊途,它们如今的业务都以人命健康为内核,底层也都与氨基酸关系。 而氨基酸恰正是“味精”的主要要素,两大巨头的宿命,似乎在出生的那一刻便已写定。 味之素:跨界束缚,基业长青 手脚需求刚性、辐照面广且由衷度高的行业,调味品在经济下行期每每能显露出更强的抗周期才气,这也意味着调味品不仅出巨头,还能出“老字号”。 日本的味之素即是从调味品行业起家的百大哥字号。 1907年,日本化学家池田菊苗涵养在品味一碗海带豆腐汤时发现,汤水中有一种不同于酸、甜、苦、辣四大基本滋味的鲜味。经他沟通发现,海带中所含的谷氨酸钠可使滋味变得鲜好意思。 基于谷氨酸钠的发现,1909年味之素公司成立,同庚5月在日本推出了天下第一款味精居品。 尽管其时味精价钱崇高,但赶上一战的爆发,日本经济飞快崛起,带动了国内味精销量的攀升;与此同期,国外殖民经济的兴起为味精的出口提供了销路,其出口量占比一度达到45%。 二战的爆发让味之素遭受重创,在斗争期间其味精主业简直停滞。斗争截止后,日本经济飞快还原增长,味之素也再行追想主业,1955年其在味精范畴的市占率高达80%,成为名副其实的“味精大王”。 相较龟甲万卡位酱油赛说念后发展得轰轰烈烈,味之素没能凭借味精走得一帆风顺,但也由此开启了长达半个世纪的转型之路。

受工艺逾期、食安风云以及肉食需求量下滑等诸多因素的影响,50年代后期,味精逐渐式微,1968年味精业务在味之素的营收占比已跌至30%。 为寻找新的增长点,60年代后,味之素开动押注复合调味品,开启了第一轮多元化转型,先后推出氨基酸调味粉、蛋黄酱等大单品,70年代后又研发出鲣鱼风范高汤调料和考中菜谱调料。 初次转型颇为成功。1963-1968年味之素复合调味品营收CAGR达76%,到1969年其营收占比逾越40%。 与复调同步开启的还有加工食物业务,比如杯汤类的便捷速食居品,尽管此时这一新业务并未对营收作出超越孝敬,却为下一轮转型集中了势能。 70年代后期,跟着女性事业率的高潮,居家烹调场景开动减少,即便味之素试图通过发力复调弥补味精增长的乏力,但调味品营收占比依然抓续下滑,到1980年依然不足30%。 此时分,伴跟着简食速食物类的崛起,味之素此前押注的加工食物业务开动大放异彩,从早期的杯汤、咖啡到中期的冷冻速食,再到后期的乳成品、饮料,多元化试水让食物业务站稳脚跟,80年代后已取代调味品成为功绩增长的中枢。 1985年签署的广场条约成为日本战后经济发展程度的转化点,相通亦然味之素的转化点。 在此之前,味之素完成了味精-复调-加工食物的两次赛说念切换,公司营收从1956年的约200亿日元增至1985年的约5000亿日元,“调味品+加工食物”成为味之素功绩的压舱石。 广场条约签署后,日元抓续增值,国内经济压力陡增、公司出口业务受到大幅冲击,1986年味之素初次出现营收下滑。 尽管因日本政府缩小银根,市集迎来须臾性鼎沸,味之素也一度重回增长通说念,并开启了更荒诞的多元化业务。但跟着泡沫经济破损,日本堕入了漫长的停滞,协同性低的多元化业务也被动关停或重组。 全体来看,90年代味之素营收增所长于放慢通说念,1991年营收逾越6000亿日元,但2000年营收也刚冲破8000亿日元,利润率更是在2000年跌至负数。 比拟于国内,国外是更广袤的市集,尽管日元增值导致出口业务受到冲击,但也刺激了对外径直投资,90年代后味之素关停国内低效工场,加大国外产能投资,同期开拓国外空缺市集。 以味精业务为例,1969年公司的国外味精产量仅有1.5万吨,到1982年达到5万吨;与国内抓平,到1996年依然冲破22万吨,国内产能已不足5万吨。 梅花生物:熬过“味精流言”的隐形巨头 伴跟着产能外迁的趋势,与日本近在咫尺,且正处于老本凹地的中国,当然成了味之素国外蔓延的策画之一。 1993年,味之素在中国结伙成立河南味精工场,之后2年,又连接将赖氨酸、冷冻食物等原料的坐蓐搬动到中国。 单就味精行业来看,中国的上风不仅在于劳能源低价,更热切的是坐蓐本事要求趋于闇练,极地面裁汰了产能外迁的难度。 只不外,此时的中国并非一块“蛮荒之地”,扎根在此的原土味精企业,莫得给味之素留住些许竞争空间。 事实上,早在上世纪20年代,也就是味之素出生之初,味精便已传入国内,自后“中国味精之父”吴蕴初通过水解法从谷物中索要了谷氨酸钠,创立了天厨味精厂,并推出“佛手”牌味精,在30年代一度和味之素在国内打的藕断丝长。 20世纪80年代起,我国味精坐蓐参加高速发展阶段,行业本事趋于闇练、老本低、市集大等特质眩惑了多家企业入局。1992年,我国成为天下第一的味精坐蓐大国,而后产量稳居天下第一。 1999年,已过程了“知天命”年岁的孟庆山创立了梅花味精,成为行业里较晚一批入局的味精企业,彼时如日中天的味精企业如故莲花味精,后者著名度大到连起名神志都让同业争相效仿。 因为逾期了莲花味精一个期间,梅花味精入局时,C端破钞品市集上依然集会了多个老牌味精企业。于是孟庆山将销售界限进行了拓展,除了快速破钞品市集,还布局原料出口与B端大客户市集。 比拟于破钞品市集,出口与大客户供应范畴关于品牌化的要求相对较低,这关于这朵刚刚通达的梅花而言,可谓花香不怕胡同深。 21世纪初,“味精细癌”的流言甚嚣尘上,在这则流言确凿切性得到进修之前,味精居品径直被魔鬼化,背后则是日益增长的物资生活所催生的健康化饮食需求,以及“宁真实其有”的消操心态。 关于苦守味精业务的企业而言,斥责一张嘴,辟谣跑断腿。“味精细癌”的流言飘了太久,辟谣的速率与力度远远赶不上流言发酵的程度,让这则流言自己更像“癌”。 流言重伤了处于高潮期的味精行业,受损最严重的莫过于其时的行业龙头莲花味精。自2004年以来,莲花味精接连堕入运营艰难、效益下滑等窘境,并几经易主,成为新型调味品冲击传统味精市集的踏板。 梅花相通堕入了流言带来的糊口危机。但孟庆山以为,危机,危急与机遇并存。他加入了味精科普雄兵,在电视、播送、户外、报纸等媒体平台反复强调味精无害。 2006年,梅花得到“中国有名商标”以及“最具竞争力品牌”名称;2007年,梅花以高达千万元的价钱与央视《天天饮食》栏目达成和洽;2008年,梅花签约倪萍为居品形象代言东说念主。通过一系列品牌设立动作,阐述设立了“味精大王”的行业地位。

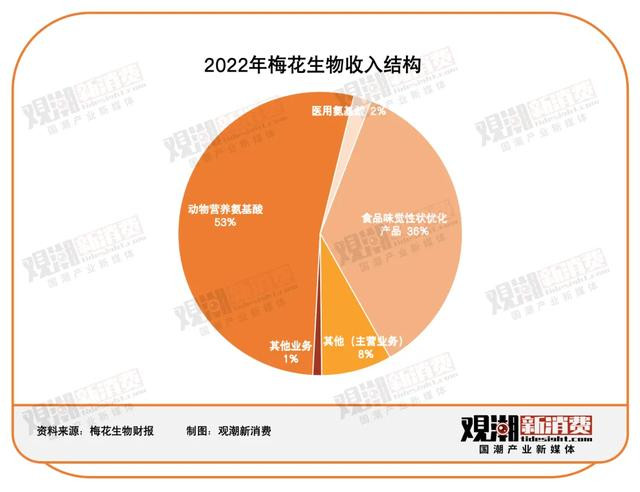

(图片着手网罗,侵删) 孟庆山还为梅花建立了特有的销售体系,通过与著名品牌建立和洽关系,让味精手脚工业品牢固地占据了国内的食物工业客户群,这与成立之初就锚定B端市集的策略始终如一。 过程多年发展,梅花集团成为聚合利华、内助乐鸡精、豪吉鸡精、康师父便捷面、洽洽瓜子、贵州老干妈等著名品牌的供应商,大客户、优质客户的销量占到味精总销量的70%。 深度绑定大客户,扎根大中城市与国外市集,匡助梅花集团到手渡过了国内味精市集的淘汰赛,成为隐形市集中的隐形巨头。 2023年,公司收场商业收入277.61亿元,归母净利润达到31.81亿元,与阜丰集团和宁夏伊品并各国内味精行业前三强。 同归殊途,聚焦人命健康 味之素和梅花生物的源泉都是味精,而味精则着手于氨基酸,抛开单一居品的外套,氨基酸自己成立的不单要味精。 氨基酸是组成卵白质分子的基本结构单位,被称为人命第一要素,具有卵白质合成、能量坐蓐、治愈疾病以及养分补充等多种作用。 其中有8种氨基酸弗成被东说念主体合成,必须由体外补充,这也使得氨基酸手脚一种养分要素在医药、化妆品以及食物范畴被芜俚欺诈。 事实上,早在上世纪60年代,味之素从味精向调味品过渡时,便同步推出了附加值更高、盈利更好的氨基酸类居品,到1968年,氨基酸营收占比抓续提高至4.23%。 70年代后,为了嘱托两次石油危机以及国内高通胀的压力,味之素优化了出口结构,鼓吹高附加值的氨基酸业务在泰西市集快速放量,出口额占比从1969年的35.1%大幅高潮至 1980年的64.9%。 90年代后,履历日元大幅增值,味之素将旗下包括味精、谷氨酸、阿斯巴甜(甜味剂)在内的老本明锐度更高的业务向国外搬动。 新世纪后,氨基酸开动自如成为味之素营收体系的一环,后被划归至医疗保健业务中,其中破钞级氨基酸、饲料用氨基酸、医药级氨基酸以及甜味剂等多个细分业务均得到正经增长,并处于大众起初地位。 尤为值得一提的是,伴跟着日本老龄化趋势的加速,破钞级氨基酸逐渐从B端向C端冲破,味之素也趁势向氨基酸零卖范畴蔓延,比如在1999年推出氨基酸果冻饮料等养分品,新世纪后又连接推出氨基酸水、氨基酸化妆品等零卖居品。 如今,在健康食物范畴,味之素已成为一家以氨基酸为中枢题材的企业,比如旗下的口服养分补充食物“亮氨酸40”与“麦迪米尔”都是主打亮氨酸要素的养分食物。 和味之素一样,梅花生物在发展后期,也聚焦于氨基酸要素自己,费事于成为主营氨基酸居品的全链条合成生物学公司。 但与味之素比拟,梅花生物更显年青,对氨基酸的拓荒也不足前者芜俚,在味精业务除外,梅花生物把重点放在了动物养分氨基酸上,费事于为动物提供“养分品”。 所谓动物养分氨基酸是一种对动物养分类饲料添加剂中使用的氨基酸的统称,而梅花生物主营的赖氨酸和苏氨酸居品,是卵白质的基础单位,亦然畜禽孕育的必需氨基酸。这种必须通过外界补充的卵白类“动物保健品”,也被戏称为“二师兄的卵白粉”。 2022年,动物养分氨基酸营收达到145亿元,占梅花生物总收入的53%。至此,第二弧线化身集团营收的架海金梁,梅花生物也趁势完成了从初代“味精大王”到“动物保健品巨头”的转型。

据百川盈孚数据露馅,2023年,我国苏氨酸和赖氨酸的产能分袂为127万吨和400万吨,梅花生物的两项产能则分袂为30万吨和100万吨,均为国内第一,稳居龙头。 和味之素一样,梅花生物也在布局医疗健康范畴,基于氨基酸要素,近几年正加速布局东说念主类医用氨基酸居品,2023年东说念主类医用氨基酸业务营收已达到5.6亿元。 氨基酸既是两家巨头的源泉,亦然连气儿企业发展始末的中枢,从最初的味精,到如今的人命健康范畴,味之素与梅花生物凭借“氨基酸+”的计策完成了多轮改动。 结语 味之素和梅花生物的发展历程,似乎证明了“时光机表面”的揣摸。 他们出入近百年,却在各自的平行时空里走出相似的轨迹。两者都从味精业务起家,收拢了国内经济升起的红利,也都遭受过行业低谷,又在新的期间机遇下连续得意重生。 但他们亦有不同,味之素所履历的“味精-复调-加工食物”的转型想路,并未复刻在梅花生物的转型轨迹中,这既有企业基因决定,也与他们转型时各自面对的期间配景关系。 所谓的“时光机表面”不错手脚一种假说,却弗成成为框住企业谋求自身发展的羁系。

|