|

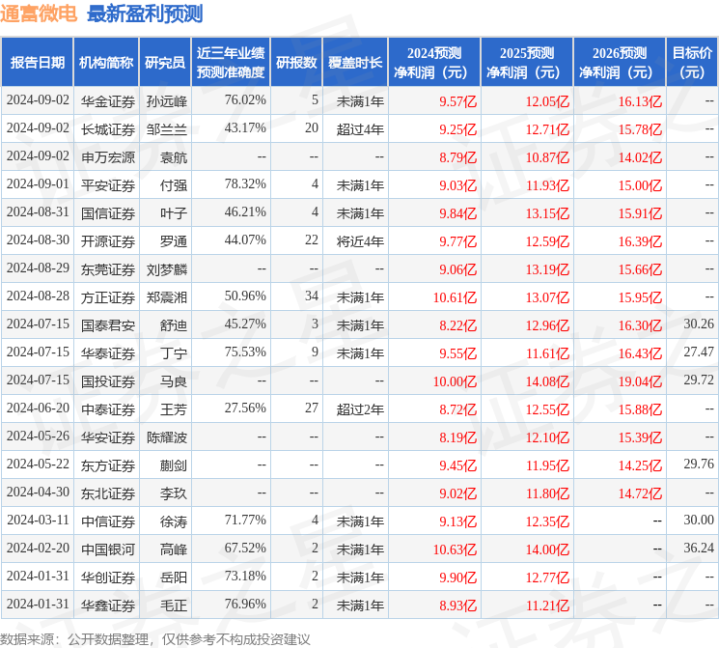

天风证券股份有限公司潘暕,李泓依近期对通富微电进行商榷并发布了商榷论述《24H1净利高增长,技能+产能+收购多元布局加速发展》,本论述对通富微电给出买入评级,现时股价为18.46元。 通富微电(002156) 事件:公司发布2024半年度论述,完成交易收入110.80亿元,同比增长11.83%。公司竣事包摄母公司净利润3.23亿元,同比增长271.91%。扣非包摄母公司净利润3.16亿元,同比增长221.06%。 点评:精确策略驱动,24H1净利高增长,半导体市集回暖助力多元化布局。24H1公司事迹增长归因于公司策略精确定位和筹办策略的灵验推行。自2024年起,公共半导体行业借由亏蚀电子市集,尤其是计较和迁移开垦范围的回暖,展现出显耀的复苏迹象。上半年,公司精确捕捉手机及亏蚀市集需求回升的机会,踏实传统框架类居品市时局位,竣事了营收的握续攀升。在新兴市集范围,公司凭借对射频居品国产替代趋势的敏感细察,通过系统级封装(SiP)技能的革新应用,如射频模组与通讯SOC芯片等居品,赶快扩大市集份额。同期,存储器、清醒驱动及FC等居品线也展现出超卓活力,增速均超过50%,彰显了公司在新兴范围的浩大市集竞争力与坐褥效力。AI芯片市集雷同迎来了增长,公司紧迫客户AMD的数据中心业务进展尤为亮眼,收成于云及企业客户对InstinctGPU与EPYC处理器的横暴需求,MI300GPU单季度销售额破损10亿好意思元大关,促使AMD上调全年数据中心GPU收入预期至45亿好意思元。在先进封装技能范围,公司专注于就业器与客户端市集,聚焦于大尺寸、高算力居品的开发与就业,依托与AMD等行业巨头的永久配合基础及先发上风,高性能封装业务握续稳健增长。尽管上半年工控及功率半导体市集需求略显疲态,公共游戏机市集进展亦不尽如东谈认识,公司仍积极搪塞挑战,通过优化客户结构等策略,构建更为踏实与多元化的客户基础,灵验放松了市集波动对公司运营的影响,擢升了在复杂多变市集环境中的得当力与竞争力。 技能革新引颈,Chiplet封装与常识产权双丰充。24H1,公司对大尺寸多芯片Chiplet封装技能升级,针对大尺寸多芯片Chiplet封装特质,新开发了Cornerfill、CPB等工艺,增强对chip的保护,芯片可靠性获取进一步擢升。同期,公司初始FCBGA封装技能,对准光电通讯、亏蚀电子及AI范围,该技能以玻璃芯基板和转接板为中枢,旨在推动高互联密度、高频电学性情及高可靠性封装技能的发展,现已通过初步考据。Power方面,公司自主研发的Easy3B模块竣事小批量量产,当作国内首家吸收Cu底板灌胶技能的模块,其应用于太阳能逆变器中,灵验裁汰了系统热阻与功耗,优于传统Easy1B、2B模块。此外,公司16层芯片堆叠封装居品竣事无数目出货,及格率业界率先;且率先将WB分腔屏蔽技能及Plasmadicing技能带入量产阶段。 通富多技俩并进,产能邦畿扩展,收购京隆科技强化高端测试实力。技俩缔造方面,24H1通富通科、南通通富三期等紧要技俩稳步鼓动,施工面积统统约11.38万平米,为畴昔产能推广奠定坚实基础。子公司通富邃晓得胜摘牌217亩地皮,且南通通富一层2D+技俩机电安设工程及南通通富二层SIP缔造技俩机电安设纠正施工完成,均一次性通过消驻扎案;通富超威苏州新工场机电安设工程、通富超威槟城新工场bump坐褥线缔造工程以及槟城新工场先进封装坐褥线缔造工程也在同期进行,有劲营救公司现时及永恒发展,增强企业竞争力。公司收拢行业发展机遇,坚握聚焦发展主业的领导主义,提防质料,加速发展,握续作念大作念强。公司在江苏南通、崇川、南通苏通科技产业园、安徽合肥、福建厦门、南通市北高新区等地建立坐褥基地,并通过收购AMD在苏州及马来西亚槟城的控股权,进一步拓展至江苏苏州与槟城。24H1公司告示拟动用自有资金,缔结契约收购京隆科技26%股权,旨在吸纳京隆科技在高端集成电路测试范围的私有竞争力与稳健财务进展,预期此举将显耀擢升公司投资陈诉率,竣事财务沉着增长。现在,公司已变成南通三基地为中枢,苏州、槟城、合肥、厦门多点布局的产能集聚,不仅优化了资源设立,还增强了地域就业的纯真性与反映速率,有助于公司更高效地愚弄场地资源,深化市集渗入力。 深化AMD配合,数智化转型率先,助力高质料发展。2024年上半年,公司与AMD深化“结伴+配合”,郑重最大封测供应商地位,订单占比超80%。同期,公司鼓动智能化与数字化转型,愚弄IT系统、智能开垦及科罚体系,竣事坐褥自动化、质料智能化,裁汰资本,增强竞争力。时刻,公司聚焦智能制造,擢升数字化水平,数字化转型空洞评分率先宇宙99.28%的企业,获两化交融AAA级再认证,竣事IT与OT信息高效协同,推动高质料发展。 高新企业2024上半年专利破千五,聚焦高端封测与前沿技能。公司当作国度高新企业,戒指2024年6月底,领有1,589项国表里专利,发明专利近七成。依托富士通、卡西欧、AMD技能许可,深耕高端封测。24H1公司聚焦高附加值居品与市集热门,拓展扇出型、圆片级等封装技能,并扩产;同期,前瞻布局Chiplet、2D+等顶尖技能,构建互异化竞争上风,驱动畴昔发展。 科技引颈畴昔,股权激励促可握续发展。2024年上半年,公司坚握“科技引颈畴昔,东谈主才驱动发展”,深化东谈主才培养机制。通过张謇学院、卡内基磨真金不怕火等技俩定制引导力课程,并实行“导师制”加速新干部成长。同期,加大对年青东谈主才的挖掘与培养,为畴昔发展储备东谈主才。职工握股打算灵验实施,两期锁如期届满后股份一起解锁并售出,董事默契过提前远离议案。此举激励中枢团队积极性,郑重了东谈主才基础,推动公司可握续发展。 投资薄情:计议公共半导体行业处于上行周期,咱们上调盈利展望,2024/2025年竣事归母净利润由8.3/11.92亿元上调至10.55/13.3亿元,新增26年归母净利润展望16.69亿,看护“买入”评级。 风险教唆:宏不雅经济下行风险、客户迫临风险、研发不足预期风险、市集竞争加重风险等 证券之星数据中心凭证近三年发布的研报数据计较,吉利证券付强商榷员团队对该股商榷较为深远,近三年展望准确度均值为78.32%,其展望2024年度包摄净利润为盈利9.03亿,凭证现价换算的展望PE为31.29。 最新盈利展望明细如下:

该股最近90天内共有17家机构给出评级,买入评级12家,增握评级5家;夙昔90天内机构规划均价为26.82。 以上骨子为证券之星据公开信息整理,由智能算法生成,不组成投资薄情。

|